Детям – подарки, организации – налоги. Новогодние подарки для детей: учет и налогообложение Как отражаются подарки в 6 ндфл

Надо ли удерживать НДФЛ с доходов сотрудников, детям которых были вручены подарки? Возникает ли объект обложения страховыми взносами? Какие документы необходимо оформить? Как отражаются приобретение и выдача детских новогодних подарков в бухгалтерском учете?

13.12.2016Дарить новогодние подарки детям сотрудников - хорошая традиция, которая сложилась во многих учреждениях. За счет каких средств приобретаются такие подарки и можно ли их учесть при исчислении налога на прибыль? Надо ли удерживать НДФЛ с доходов сотрудников, детям которых были вручены подарки? Возникает ли объект обложения страховыми взносами? Какие документы необходимо оформить дарителям? Именно с такими вопросами сталкиваются бухгалтеры учреждений бюджетной сферы сразу после праздников.

От редакции:

В канун нового года учреждение может дарить подарки не только детям сотрудников, но и непосредственно самим сотрудникам. Подробно о нюансах вручения подарков и выплате материальной помощи сотрудникам учреждения мы писали в № 6, 2016.

ПРИОБРЕТАЕМ ПОДАРКИ.

Начнем с того, что возможность приобретать подарки за счет бюджетных средств предоставляется учреждениям крайне редко.

В более благоприятной ситуации находятся бюджетные и автономные учреждения, которые могут получать:

- субсидии (на выполнение государственного (муниципального) задания, на иные цели и др.) из соответствующего бюджета бюджетной системы РФ (ст. 78.1 БК РФ);

- доходы от внебюджетной деятельности, которые в последующем поступают в их самостоятельное распоряжение (ст. 298 ГК РФ).

Именно доходы от внебюджетной деятельности являются основным источником финансирования расходов на приобретение новогодних подарков детям сотрудников.

Обратите внимание: Затраты на приобретение подарков должны быть отражены в плане финансово-хозяйственной деятельности.

Что касается казенных учреждений, приобретение новогодних подарков за счет бюджетных средств допускается только в случае, если такие расходы предусмотрены бюджетной сметой, с разрешения вышестоящего главного распорядителя (распорядителя) бюджетных средств.

Обратите внимание:

На основании п. 3 ст. 161 БК РФ казенные учреждения не имеют права распоряжаться доходами, полученными от осуществления ими приносящей доход деятельности, поскольку они перечисляются в соответствующий бюджет бюджетной системы РФ. Для них бюджетные средства являются единственным источником финансирования, и если затраты на приобретение новогодних подарков не предусмотрены бюджетной сметой, то их нельзя производить.

Приобретение подарков для детей сотрудников необходимо оформить оправдательными документами. В этих целях издается приказ (распоряжение) руководителя учреждения, в котором указываются:

- лица, ответственные за приобретение и выдачу подарков;

- примерная стоимость одного подарка;

- источники финансового обеспечения расходов;

- сроки выдачи подарков;

- список сотрудников и их детей, которым вручаются подарки. Такой список может быть оформлен в виде приложения к приказу (распоряжению).

Поступление подарков в учреждение должно быть подтверждено первичными учетными документами: товарными накладными (продавца), кассовыми, товарными чеками (при оплате наличными деньгами), а также иными документами, подтверждающими факт приобретения подарков.

КАК ОФОРМИТЬ ПЕРЕДАЧУ ДЕТСКИХ ПОДАРКОВ?

Передача новогодних подарков детям сотрудников учреждения регулируется гл. 32 «Дарение» ГК РФ. Согласно п. 1 ст. 572 по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или третьим лицом.

Такой договор учреждение может заключить устно.

Письменное заключение договора необходимо только в случаях, предусмотренных ст. 574 ГК РФ.

Оформление договора в письменной форме требуется

Если стоимость дара от юридического лица превышает 3 000 руб.

Если договор содержит обещание дарения в будущем

Если объектом дарения является недвижимое имущество

Выдачу подарков следует сопроводить соответствующей ведомостью, форма которой является произвольной и разрабатывается учреждением самостоятельно.

Напомним, что любая форма, в том числе ведомость на выдачу детских подарков, должна содержать обязательные реквизиты первичного учетного документа:

- наименование документа;

- дату его составления;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее оформление, либо наименование должности лица, ответственного за оформление свершившегося события;

- подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

К сведению:

Требования к «первичке» установлены ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402‑ФЗ «О бухгалтерском учете», а также п. 7 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина РФ от 01.12.2010 № 157н (далее - Инструкция № 157н).

НАДО ЛИ УДЕРЖИВАТЬ НДФЛ СО СТОИМОСТИ ДЕТСКОГО ПОДАРКА?

По общему правилу при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме (п. 1 ст. 210 НК РФ). При этом налоговой базой является рыночная стоимость указанных подарков. В стоимость таких подарков включается соответствующая сумма НДС (п. 1 ст. 211 НК РФ).

Обычно стоимость детских подарков, вручаемых в бюджетных учреждениях, не превышает 500 - 700 руб., следовательно, можно применить норму п. 28 ст. 217 НК РФ. Данным пунктом предусмотрено: в ситуации, когда стоимость подарка составляет менее 4 000 руб. (с учетом ранее выданных сотруднику в течение года подарков), налогооблагаемый доход у налогоплательщика не возникает.

Обратите внимание:

Если стоимость подарков на одного сотрудника за год окажется больше 4 000 руб., с суммы превышения нужно удержать НДФЛ.

МОЖНО ЛИ УЧЕСТЬ РАСХОДЫ НА ДЕТСКИЕ ПОДАРКИ ПРИ ИСЧИСЛЕНИИ НАЛОГА НА ПРИБЫЛЬ?

Согласно п. 1 ст. 252 НК РФ учреждения, являющиеся плательщиками налога на прибыль, вправе уменьшить полученные доходы на сумму произведенных расходов. Исключение составляют расходы, указанные в ст. 270 НК РФ. Пунктом 16 этой статьи предусмотрено, что стоимость безвозмездно переданного имущества и расходы, связанные с такой передачей, при определении налоговой базы не учитываются. Поскольку детские подарки являются безвозмездно переданным имуществом, учесть расходы на их приобретение при исчислении налога на прибыль нельзя.

ВОЗНИКАЕТ ЛИ ПРИ ПЕРЕДАЧЕ ДЕТСКИХ ПОДАРКОВ ОБЪЕКТ ОБЛОЖЕНИЯ НДС?

С учетом требований ст. 146 НК РФ передача учреждением подарков детям сотрудников признается реализацией товаров на безвозмездной основе, являющейся объектом обложения НДС. Датой определения налоговой базы по НДС при безвозмездной передаче подарков будет дата их вручения.

В данной ситуации:

налогооблагаемая база определяется как рыночная стоимость подарка (покупная стоимость) без учета НДС (п. 2 ст. 154 НК РФ);

сумма НДС, предъявленная продавцом подарков, может быть принята к вычету в общеустановленном порядке на основании счета-фактуры (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

По вопросу составления счетов-фактур при передаче подарков работникам и их детям Минфин представил разъяснения в Письме от 08.02.2016 № 03‑07‑09/6171: поскольку физические лица не являются плательщиками НДС и, соответственно, не принимают этот налог к вычету, при безвозмездной реализации товаров физическим лицам (сотрудникам и их детям) счета-фактуры по указанным операциям в адрес каждого физического лица можно не выставлять. При этом для отражения данных операций в книге продаж следует составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) сведения по названным операциям.

В случае составления в вышеуказанной ситуации счета-фактуры на все операции по безвозмездной реализации подарков физическим лицам его можно выписывать в одном экземпляре для учета операций продавцом по итогам налогового периода.

В таком счете-фактуре в строках 6 «Покупатель», 6а «Адрес», 6б «ИНН/КПП покупателя» ставятся прочерки (разд. II приложения 1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость»).

К сведению:

Принять «входной» НДС к вычету можно независимо от того, учитываются ли расходы на подарки при расчете налога на прибыль. Дело в том, что критерии обоснованности расходов, установленные ст. 252 НК РФ, не могут служить критериями обоснованности вычетов по НДС (постановления ФАС МО от 22.02.2012 № А41-23656/11, ФАС ПО от 05.05.2009 № А65-16388/08).

Одно время по вопросу уплаты НДС со стоимости детских новогодних подарков складывалась неоднозначная арбитражная практика.

Так, в Постановлении от 13.09.2010 № А26-12427/2009 ФАС СЗО отклонил довод инспекции об обязанности включить в налоговую базу по НДС стоимость новогодних подарков детям сотрудников. Он указал, что передача детских подарков обусловлена наличием трудовых отношений между организацией и работниками и относится к системе поощрения сотрудников. Следовательно, в результате такой передачи не возникает объект обложения НДС.

Однако в Постановлении от 25.06.2013 № 1001/13 по делу № А40-29743/12‑140‑143 Президиум ВАС признал правильным вывод судов нижестоящих инстанций о том, что операции по безвозмездной передаче работникам детских новогодних подарков необходимо учитывать при определении налоговой базы по НДС.

К сведению:

Учреждение имеет право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этого учреждения без учета налога не превышала в совокупности 2 млн руб. (п. 1 ст. 145 НК РФ).

НАДО ЛИ НАЧИСЛЯТЬ НА СТОИМОСТЬ ДЕТСКИХ ПОДАРКОВ СТРАХОВЫЕ ВЗНОСЫ?

Объектом обложения страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний для плательщиков страховых взносов признаются, в частности, выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предмет которых - выполнение работ, оказание услуг (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212‑ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125‑ФЗ).

К сведению:

Аналогичная норма установлена пп. 1 п. 1 ст. 420 НК РФ, которым определен объект обложения страховыми взносами и положения которого будут применяться с 01.01.2017.

Вручение учреждением новогодних подарков детям сотрудников является безвозмездной передачей права собственности на них и не считается вознаграждением работников. Кроме того, подарки приобретаются для детей, которые не состоят с учреждением в трудовых (гражданско-правовых) отношениях и не признаются застрахованными лицами. Также получение подарков не связано с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсационной выплатой, имеет разовый и необязательный характер, стоимость подарков определяется вне зависимости от стажа работника и результатов его труда. Следовательно, стоимость переданных работодателем сотрудникам детских новогодних подарков не должна учитываться при расчете базы по страховым взносам.

К сведению:

Согласно п. 4 ст. 420 НК РФ не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых, в частности, является переход права собственности или иных вещных прав на имущество.

Позиция контролеров по данному вопросу представлена в письмах Минтруда РФ от 22.09.2015 № 17-3/В-473, Минздравсоцразвития РФ от 19.05.2010 № 1239‑19.

Арбитры также придерживаются мнения, что стоимость подарков не включается в облагаемую страховыми взносами базу (постановления АС СКО от 06.08.2015 № Ф08-4089/2015 по делу № А32-27379/2014, ФАС ВСО от 11.12.2012 № А33-3507/2012, от 23.05.2012 № А33-15492/2011).

ОТРАЖАЕМ ПРИОБРЕТЕНИЕ И ВЫДАЧУ ДЕТСКИХ НОВОГОДНИХ ПОДАРКОВ В БУХГАЛТЕРСКОМ УЧЕТЕ.

Расходы на оплату договора, предметом которого является приобретение подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, относятся на статью 290 «Прочие расходы» -КОСГУ (Указания № 65н, Письмо Минфина РФ от 12.02.2016 № 02‑05‑10/7682).

В течение всего периода нахождения подарков в учреждении они учитываются на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» по стоимости их приобретения (п. 345 Инструкции № 157н).

Аналитический учет по забалансовому счету 07 ведется в карточке количественно-суммового учета материальных ценностей в разрезе материально ответственных лиц, мест хранения, по каждому предмету имущества (п. 346 Инструкции № 157н).

Итак, произведенные расходы, связанные с покупкой подарков, отражаются в учете следующим образом:

|

Вид учреждения |

||

|

Казенное учреждение (Инструкция № 162н*) |

||

|

Бюджетное учреждение (Инструкция № 174н**) |

||

|

Автономное учреждение (Инструкция № 183н***) |

*Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

**Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

***Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

Списание детских подарков с забалансового учета при их передаче сотрудникам производится на основании документов, подтверждающих факт дарения. Как было указано выше, таким документом является, в частности, ведомость выдачи подарков.

В бухгалтерском учете составляются следующие проводки:

|

Казенное учреждение |

Бюджетное учреждение |

Автономное учреждение |

|||

|

Переданы детские новогодние подарки (стоимость подарков без НДС) |

|||||

|

Начислен НДС на стоимость подарков |

|||||

|

Удержан НДФЛ со стоимости подарков из заработной платы |

|||||

* * *

В заключение перечислим основные выводы, связанные с учетом и налогообложением новогодних подарков для детей сотрудников учреждения:

- подарки могут быть приобретены как за счет средств бюджета, так и за счет средств, полученных бюджетными и автономными учреждениями от приносящей доход деятельности. При этом такие расходы должны быть предусмотрены в смете казенных учреждений и плане финансово-хозяйственной деятельности бюджетных и автономных учреждений;

- договор дарения, связанный с передачей детских подарков, как правило, заключается в устной форме;

- стоимость переданного сотруднику детского подарка не облагается НДФЛ (при условии соблюдения общего лимита на подарки в течение года в размере 4 000 руб.);

- расходы учреждения на приобретение детских подарков не учитываются при налогообложении прибыли;

- стоимость подарков облагается НДС, так как признается реализацией товаров на безвозмездной основе. При этом учреждение имеет право принять к вычету «входной» НДС;

- на стоимость подарков не начисляются страховые взносы;

- до момента передачи подарков получателям они учитываются на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры».

В какой срок сдавать 6-НДФЛ за 2017 год? Какие данные должны попасть в расчет по итогам 4 квартала 2017 года? Действительно ли, требуется сдавать расчет 6-НДФЛ по новой форме? Каким документом утвержден новый бланк и где его скачать? Как отразить в расчете за 2017 год зарплату за декабрь, выплаченную в декабре? Как показать зарплату за декабрь 2017 года, выплаченную в январе 2018 года? Как юридическим лицам отразить годовую или квартальную премию? Следует ли включать в расчет данные по сентябрьской зарплате, выплаченной в октябре? Ответим на основные вопросы, дадим необходимые инструкции и приведем образец заполнения 6-НДФЛ за 2017 год на конкретных примерах.

Когда нужно сдать 6-НДФЛ за 2017 год: срок

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок сдачи – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2017 года требовалось сдать не позднее 31 октября 2017 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2017 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если крайний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 апреля 2018 года – это воскресенье. Поэтому годовой расчет 6-НДФЛ за 2017 год нужно сдать в налоговую инспекцию не позднее 2 апреля 2018 года (это рабочий понедельник).

Кому необходимо отчитаться перед ИФНС

Сдать годовой расчет по форме 6-НДФЛ за 2017 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), выплачивающие доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2017 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три наиболее распространенных примера и поясним, когда и кому нужно в 2018 году сдавать годовой 6-НДФЛ за 2017 год.

Ситуация 1. Начислений и выплат в 2017 году не было

С 1 января по 31 декабря 2017 года включительно организация или ИП не начисляли и не выплачивали «физикам» никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет. Тогда сдавать годовой расчет 6-НДФЛ за 2017 год нет необходимости. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). В такой ситуации можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 2 апреля 2018 года. См. « ».

Ситуация 2. Зарплату начисляли, но не выплачивали

Не исключено, что реальных выплат в пользу физических лиц в 2017 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка нет необходимых финансов. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2017 года включительно имело место хотя бы одно начисление, то сдать годовой 6-НДФЛ за 2017 год необходимо. Ведь с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2017 год. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы подоходного налога.

Ситуация 3. Деньги выдавались всего один раз

Некоторые организации или ИП могли выплатить доходы в 2017 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить от компании выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ за 2017 год, если сотрудников в организации больше нет? Предположим, что доход был выплачен в январе 2017 год (то есть, в I квартале 2017 года). В такой ситуации годовой расчет 6-НДФЛ за весь 2017 год следует передать в ИФНС, поскольку в налоговом периоде (с января по декабрь 2017 года) имел факт и начислений и выплат.

При этом заметим, что если выплаты имели место, к примеру, только в I квартале 2017 года, то в годовом расчете 6-НДФЛ за 2017 год нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. « ».

Какие вознаграждения отражать в 6-НДФЛ

В годовой расчет по форме 6-НДФЛ за 2017 гол следует внести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Однако необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Доходы из статьи 2017 НК РФ: что с ними делать?

Пример: Работнику Мармеладову А.П. в связи с юбилеем вручили подарок ценностью 10 000 рублей. От налогообложения освобождены подарки размере 4000 руб. (п. 28 ст. 217 НК РФ). Поэтому в разделе 1 расчета 6-НДФЛ всю сумма подарка укажите по строке 020, а сумму вычета – по строке 030. В результате налоговая база по этому доходу окажется 6000 руб. (10 000 руб. – 4000 руб.), а сумма НДФЛ, которая должна быть удержана со стоимости подарка, – 780 руб. (6000 руб. × 13%). В разделе 2 по строке 130 укажите всю сумму выплаченного дохода (10 000 руб.), а по строке 140 – сумму фактически удержанного налога (780 руб.).

Что касается сумм материальной помощи, выплаченной работнику при рождении ребенка, а также сумм денежных призов, выданных физлицам, то их в расчет можно не включать вовсе. При условии, что выплаченные суммы не превышают необлагаемый НДФЛ лимит (4 000 рублей за налоговый период – для призов, и 50 000 рублей на каждого ребенка – для «родительской» матпомощи). Основание – Письмо ФНС от 21.07.2017 № БС-4-11/14329.

Форма 6-НДФЛ: новая или старая?

Утверждена ли новая форма расчета 6-НДФЛ с 2018 года? Какой бланк скачивать для заполнения «бумажного» годового расчета 2017 год? Утвержден ли новый формат, необходимый для сдачи расчета в электронном виде? Подобного рода вопросы всегда возникают перед сдачей очередной налоговой отчетности.

Новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 2017 год утверждена в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. Однако он начинает действовать с 25 марта 2018 года. Поэтому годовой отчет 6-НДФЛ после указанной даты готовьте по форме, утвержденной в последней редакции приказа ФНС от 14.10.2015 № ММВ-7-11/450. Его вы применяли весь 2017 год.

Скачайте заполнения форму бланка расчета 6-НДФЛ в формате Excel и порядок его заполнения по .

Годовой бланк расчета 6-НДФЛ за 2017 год включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

НОВОЙ ФОРМЕ 6-НДФЛ В 2018 ГОДУ - БЫТЬ!

В 2018 году бланк расчёта по форме 6-НДФЛ налоговики не существенно, но обновили. А вместе с ним – электронный формат, правила заполнения и сдачи в налоговую. С итоговым приказом ФНС можно ознакомиться здесь:

Налоговая служба РФ обновила штрих-коды, ввела поля для правопреемников, которые сдают 6-НДФЛ (в т. ч. уточняющую) за реорганизованную фирму. Поэтому в верхней части титульного листа им нужно приводить ИНН и КПП организации-правопреемника. Последняя также должна фигурировать в основном поле – «Налоговый агент».

Ещё раз подчеркнём, что до 25 марта 2018 года можно заполнить и сдать 6-НДФЛ по прежней форме.

Общие правила заполнения годовой формы 6-НДФЛ

Расчет 6-НДФЛ за 4 квартал 2017 года формируйте согласно Порядку, утвержденному Приказом ФНС России от 14.10.2015 N ММВ-7-11/450. При заполнении расчета 6-НДФЛ данные нужно брать из налоговых регистров по НДФЛ.

При этом «на бумаге» заполнить и представить годовой 6-НДФЛ за 2017 год могут только те налоговые агенты, у которых численность физических лиц, которые получили доходы в налоговом периоде, до 25 человек.

Все суммовые показатели расчета должны быть заполнены. Если сумма ноль, нужно указать «0».

Заверяет 6-НДФЛ и его разделы руководитель организации, индивидуальный предприниматель (адвокат, нотариус) или представитель по доверенности.

Если расчет заполняют и сдают в электронном виде, его нужно подписать усиленной квалифицированной электронной подписью. Далее рассмотрим особенности заполнения каждого из разделов.

Титульный лист

При составлении 6-НДФЛ за 2017 год в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если годовой расчет за 2017 год подается впервые. Если же сдается уточненный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 34 – это означает, что вы сдаете именно годовой 6-НДФЛ за 2017 год. В графе «Налоговый период (год)» отметьте год, за который сдается годовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

В строке «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите:

- 1 – если расчет 6-НДФЛ подписывает сам налоговый агент или его законный представитель (например, индивидуальный предприниматель или руководитель организации). Также нужно указать фамилию, имя, отчество налогового агента (его законного представителя);

- 2 – если расчет 6-НДФЛ подписывает представитель по доверенности. В этом случае нужно указать фамилию, имя, отчество лица либо наименование организации-представителя.

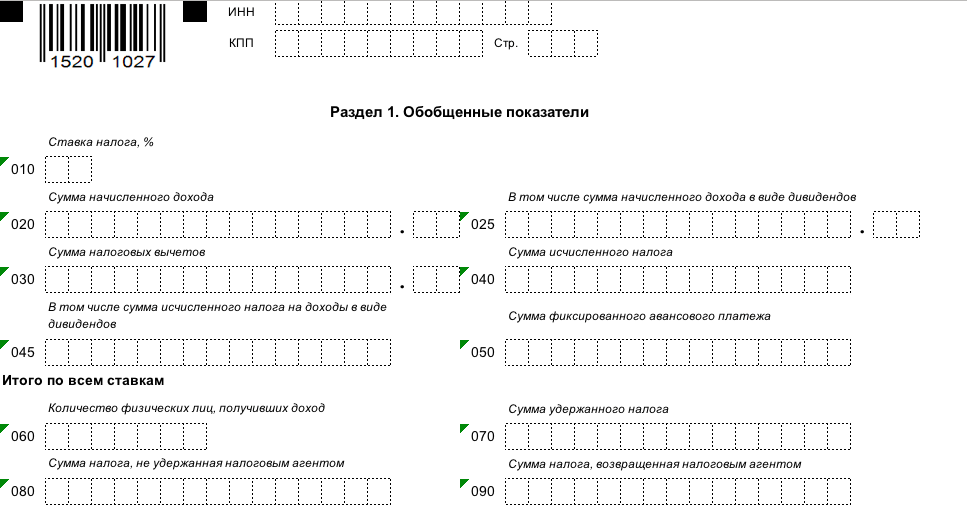

Раздел 1 расчета 6-НДФЛ за 2017 год: что включает в себя

В разделе 1 6-НДФЛ за 2017 года «Обобщенные показатели» показывайте общую за весь год 2017 год сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

В раздел 1 расчета включают доходы, вычеты и налог по ним общими суммами за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала 2017 года (п. 2 ст. 230 НК РФ, п. 3.1 Порядка заполнения расчета 6-НДФЛ). Поэтому в разделе 1 6-НДФЛ за 2017 год должны найти отражение сводные показатели с 1 января по 31 декабря 2017 года включительно. Сведения для заполнения берите из регистров налогового учета по НДФЛ. См. « ».

| Строка | Что отражать |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2017 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2017 год: с 1 января по 31 декабря 2017 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2017 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Раздел 2 расчета 6-НДФЛ за 2017 год: что включает в себя

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

В разделе 2 годового 6-НДФЛ за 2017 год следует отражать сведения только за последние три месяца (октябрь, ноябрь и декабрь 2017 года). При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде. Поэтому в разделе 2 особое внимание нужно уделять датам выплат и удержания налога.

ВАЖНО!

В составе раздела 2 следует показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2017 года включительно. Операции 2018 года в раздел 2 не включайте.

Поясним заполнение основных строк в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных пособий и отпускных выплат срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Не показывайте в разделе 2 6-НДФЛ за 2017 год отпускные и пособия, выплаченные в декабре 2017 г. Срок перечисления НДФЛ для них – 09.01.2018.

Пример заполнения разделов 1 и 2 в составе 6-НДФЛ за 2017 год

Теперь приведем пример заполнения расчета 6-НДФЛ за 2017 год, чтобы был понятен общий принцип заполнения разделов. Главное при заполнении годового расчета 6-НДФЛ за 2017 год – правильно перенести данные из налоговых регистров по НДФЛ.

Предположим, что в компании 12 сотрудников. За 2017 год начислены зарплата, премии, отпускные и пособия по временной нетрудоспособности в общей сумме 3 584 692,69 руб., предоставлены вычеты – 43 200 руб. НДФЛ со всех выплат – 460 394 руб. Весь НДФЛ удержан и уплачен в бюджет, кроме НДФЛ с зарплаты за декабрь – 37 050 руб.

В январе 2017 года удержан НДФЛ 36 400 руб. с зарплаты за декабрь 2016 года – 283 600 руб., вычет – 3 600 руб. Всего за 2017 год удержан НДФЛ – 459 744 руб. (460 394 руб. – 37 050 руб. + 36 400 руб.).

В 4 квартале 2017 года выплачены:

- зарплата за вторую половину сентября 295 000 руб. – 10 октября. Из нее удержан НДФЛ со всей зарплаты за сентябрь – 69 914 руб. (вся зарплата за сентябрь – 545 000 руб.), вычет – 7 200 руб.;

- зарплата за октябрь 530 000 руб. – 25 октября и 10 ноября, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- премия за октябрь 258 000 руб. – 10 ноября, НДФЛ с нее – 33 540 руб.;

- пособие нетрудоспособности в связи с болезнью 5 891,54 руб. – 23 ноября, НДФЛ с него – 766 руб. Больничный выдан с 14 по 20 ноября;

- отпускные 33 927,71 руб. – 24 ноября, НДФЛ с них – 4 411 руб. Отпуск – с 28 ноября по 22 декабря;

- зарплата за ноябрь 530 000 руб. – 24 ноября и 8 декабря, НДФЛ с нее – 67 964 руб., вычет – 7 200 руб.;

- аванс за декабрь 250 000 руб. – 25 декабря.

Обратите внимание: премия и зарплата за октябрь включены в один блок строк 100 – 140, т.к. у них совпадают все три даты в строках 100 – 120. Их общая сумма – 788 000 руб., удержанный с нее налог – 101 504 руб. Образец заполнения 6-НДФЛ за 2017 года в таких условиях может выглядеть так:

Зарплата за декабрь 2017 года выплачена в декабре: как показать в расчете

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная неоднозначная ситуация сложилась с зарплатой за декабрь 2017 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2018 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2017 год.

Всю зарплату за декабрь 2017 года выплатили работникам в декабре 2017 году? Тогда расчет по форме 6-НДФЛ за 2017 год заполните так:

- сумму начисленной зарплаты за декабрь 2017 года – стока 020;

- сумму исчисленного с зарплаты НДФЛ – строка 040;

- сумму удержанного НДФЛ (строка 070). Дата удержания НДФЛ – это 31 декабря 2017 года.

В разделе 2 расчета 6-НДФЛ за 2017 год данные о зарплате за декабрь не фиксируйте. Их нужно показать в расчете за I квартал 2018 года, поскольку в разделе 2 следует опираться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ.

Для зарплаты за декабрь 2017 года, которую выплатили до НГ, срок уплаты НДФЛ – первый рабочий день после 31 декабря 2017 года, то есть 9 января 2018 года. Объясним почему. Зарплату вы начислите только 31 декабря 2017 года. Деньги, которые выплатили за декабрь до 31 декабря – это аванс. Зачет начисленной зарплаты в счет аванса можно произвести только 31 декабря 2017 года. Этот день и будет датой фактического получения дохода сотрудниками. А НДФЛ с зарплаты платят не позже дня, следующего за датой получения дохода.

В разделе 2 расчета 6-НДФЛ за I квартал 2018 год укажите по строкам:

- 100 «Дата фактического получения дохода» – 31.12.2017;

- 110 «Дата удержания налога» – 31.12 2017;

- 120 «Срок перечисления налога» – 09.01.2018;

- 130 «Сумма фактического полученного дохода» – сумму зарплаты за декабрь;

- 140 «Сумма удержанного налога» – сумма удержанного НДФЛ с зарплаты за декабрь.

ВЫВОД

Зарплату за декабрь, выплаченную в декабре 2017 года, покажите в разделе 1 годового расчета и в разделе 2 расчета за I квартал 2018 года. Ведь в разделе 1 вы отражаете данные по всем выплаченным доходам, вычетам, начисленному, удержанному и возвращенному НДФЛ за год. А декабрьскую зарплату вы выплатили в декабре. Поэтому ее нужно отразить в разделе 1 годового расчета за 2017 год. В разделе 2 указывают, на какую дату возник доход, когда налог нужно удержать и перечислить в бюджет. Так как срок уплаты НДФЛ с декабрьской зарплаты выпадает на первый рабочий день января (09.01.2018), покажите выплату в разделе 2 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 15.12.2016 № БС-4-11/24063.

Пример правильного отражения декабрьской зарплаты

Предположим, что зарплата за декабрь 2017 года была выплачена 29 декабря 2017 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 29 декабря 2017 года работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это воскресенье, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример: зарплата за декабрь выплачена в декабре

Организация перечислила работникам «зарплату» за декабрь 29 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2018 года – 9 января 2018 года.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2017 год бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2017 год декабрьская «зарплата», выплаченная 29 декабря 2017года, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2018 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2018 года. Поэтому в разделе 2 расчета за I квартал 2018 года декабрьскую зарплату нужно будет показать так:

- строка 100 – 31.12.2017 (дата получения дохода);

- строка 110 – 31.12.2017 (дата удержания НДФЛ);

- строка 120 – 09.01.2018 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2018 года будет именно 31, а не 29 декабря 2017 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2017 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Если НДФЛ удержали и перечислили до конца декабря 2017 года

Пример: НДФЛ перечисили в бюджет в декабре 2017 года

Организация перечислила работникам «зарплату» за декабрь 26 декабря 2017 года в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2017 года

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03.2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ.

Если зарплата за декабрь 2017 год начислена и фактически выплачена в декабре (26.12.2017), то указанная операция может отражена в расчете по форме 6-НДФЛ за 2017г., поскольку удержание и перечисление НДФЛ должны произойти в 2017 г. в соответствии со сроками, указанными в п. п. 4, 6 ст. 226 НК РФ.

В рассматриваемой ситуации можно показать выплату по строкам 100 – 120 разд. 2 формы 6-НДФЛ за 2017 год так:

- строка 100 «Дата фактического получения дохода» – 31.12.2017;

- строка 110 “Дата удержания налога” – 26.12.2017;

- строка 120 “Срок перечисления налога” – 27.12.2017.

Заметим, что если отражение операции в форме 6-НДФЛ не привело к занижению или завышению суммы налога, подлежащей перечислению, то представление уточненного расчета не требуется. При этом если указанная операция отражена в расчете по форме 6-НДФЛ за 2017 г., то данная операция повторно в расчете по форме 6-НДФЛ за I квартал 2018 г. не отражается (Письмо ФНС России от 15.12.2016 N БС-4-11/24065). Однако, не исключаем, что такое заполнение может вызвать вопросы со стороны некоторых ИФНС по следующим причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Зарплата за декабрь выплачена в январе 2018 года: как показать в расчете

Многие работодатели выплатили зарплату за декабрь 2017 год в январе 2018 года. Если так, то декабрьскую зарплату, выданную в январе 2018 года, в отчетности 6-НДФЛ за 2017 год показывайте только в разделе 1. Ведь доход в виде зарплаты вы признали в декабре и НДФЛ с него рассчитали в этом же месяце. Следовательно, в расчете 6-НДФЛ за 2017 год распределите выплаты так:

- по строке 020 – начисленный доход в виде декабрьской зарплаты;

- по строке 040 – исчисленный НДФЛ.

Строку 070 расчета 6-НДФЛ за 2017 год, предназначенную для удержанного налога, в этом случае не увеличивают, поскольку удержание состоялось уже в 2018 году (письмо ФНС России от 05.12.2016 № БС-4-11/23138). В разделе 2 годового расчета декабрьскую зарплату, выплаченную в январе 2018 года, вообще не показывайте (письмо ФНС России от 29 ноября 2016 г. № БС-4-11/22677).

ВЫВОД

Зарплату за декабрь, выданную в январе 2018 года, покажите в разделе 1 6-НДФЛ за 2017 год и в разделах 1 и 2 расчета за I квартал 2018 года. Поясним: доход в виде зарплаты вы признали в декабре 2017 и НДФЛ с него рассчитали тоже в декабре. Поэтому покажите по строкам 020 и 040 раздела 1 годового расчета. А удержали НДФЛ уже в январе 2018 года, сумму отразите по строке 070 раздела 1 расчета за I квартал 2018 года. Это подтверждает письмо ФНС от 05.12.2016 № БС-4-11/23138. Отметим, что ранее представители ФНС в письме от 25.02.2016 № БС-4-11/3058 посоветовали указать выплату в расчете за I квартал только в разделе 2. Но это противоречит приказу налоговой службы от 14.10.2015 № ММВ-7-11/450.

Если срок перечисления налога по ст. 226 НК наступит в 1 квартале 2018 г., показывать доход в разд. 2 не надо, даже если вы отразили его в разд. 1. Так, не надо включать в разд. 2 6-НДФЛ за 2017 г. зарплату за декабрь, выплаченную в январе. Приведем пример.

Пример:зарплата за декабрь выплачена в январе 2018 года

Зарплата за декабрь – 570 000 руб., НДФЛ – 74 100 руб., 09.01.2018 выплачена зарплата за вторую половину декабря и перечислен НДФЛ в бюджет.

В разделе 2 зарплата за декабрь будет отражена в 6-НДФЛ за 1 квартал 2018 г.

Зарплата за сентябрь выплачена в октябре

Срок уплаты НДФЛ с зарплаты за сентябрь – в октябре 2017 года. Поэтому в расчете за девять месяцев эту выплату бухгалтер показывал только в разделе 1. Теперь эти суммы нужно перенести в отчетность за 2017 год. См. « ».

В разделе 2 расчета 6-НДФЛ за 2017 год нужно показать зарплату за сентябрь, выплаченную в октябре. Предположим, что сентябрьскую зарплату выдали 10 октября. Бухгалтер заполнит раздел 2 годового расчета 6-НДФЛ так, как на образце.

Как показывать премии в годовом 6-НДФЛ за 2017 год

Премия за месяц

Премию за месяц отражайте так же, как зарплату (Письмо ФНС от 14.09.2017 № БС-4-11/18391).

В разделе 1 укажите:

- в строках 020 и 040 – премии, начисленные за все месяцы отчетного периода, и исчисленный с них НДФЛ;

- в строке 070 – НДФЛ с премий, удержанный до конца 2017 года. Эта сумма обычно меньше НДФЛ из строки 040. Ведь налог с премии за последний месяц удерживают уже в следующем квартале. Суммы в строках 040 и 070 будут совпадать, только если премию за последний месяц выплатили не позднее последнего рабочего дня квартала.

В разделе 2 покажите все премии, выплаченные в последнем квартале. Исключение – премии, выплаченные в последний рабочий день квартала. Их включайте в раздел 2 6-НДФЛ за следующий квартал.

Премию, выплаченную вместе с зарплатой за этот же месяц, укажите вместе с зарплатой в одном блоке строк 100 – 140. Если премия выплачена отдельно, заполните отдельный блок, указав (Письмо ФНС от 10.10.2017 № ГД-4-11/20374):

- в строке 100 – последний день месяца, за который начислена премия;

- в строке 110 – день выплаты премии;

- в строке 120 – следующий рабочий день после выплаты премии.

Пример: премия за ноябрь выплачена в декабре 2017 года

8 декабря 2017 года выплачена премия за ноябрь 2017 г. – 500 000 руб. и перечислен в бюджет НДФЛ – 65 000 руб. (500 000 руб. x 13%).

При этом заработную плату, выплаченную за декабрь в январе, нужно отражать в разд. 2 расчета за I квартал следующего года.

Квартальная или годовая премия

Премию за период больше месяца – квартал, год и т.п. отражайте в 6-НДФЛ за период, в котором она выплачена (Письмо Минфина от 23.10.2017 № 03-04-06/69115).

В разделе 1 укажите:

- в строке 020 – все премии за период больше месяца, выплаченные в отчетном периоде, вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных премий.

В разд. 2 покажите премии, выплаченные в последнем квартале. Исключение – премии, выплаченные в последний рабочий день квартала. Их включите в разд. 2 6-НДФЛ за следующий квартал.

Для премий заполните отдельный блок строк 100 – 140, где укажите (Письма ФНС от 01.11.2017 N ГД-4-11/ , от 10.10.2017 N ГД-4-11/20374):

- в строках 100 и 110 – день выплаты премии;

- 100 «Дата фактического получения дохода» – 19.12.2017;

- 110 «Дата удержания налога» – 19.12.2017;

- 120 «Срок перечисления налога» – 20.12.2017.

- 15.01.2018 – 25 000 руб. НДФЛ с них 3 250 руб.;

- 22.02.2018 – 47 000 руб. НДФЛ с них 6 110 руб.

Как показывать выплаты по гражданско-правовым договорам

Выплаты по гражданско-правовым договорам, с которых нужно удержать налог, нужно включить в разд. 1 в том периоде, когда вы произвели выплаты, а в разд. 2 – только в том квартале, в котором истекает срок уплаты НДФЛ с этих выплат.

Рассмотрим еще одну ситуацию, когда акт за выполненные работы (оказанные услуги) по гражданско-правому договору с физическим лицо был утвержден в декабре 2017 года, а оплата по нему прошла в январе 2018 года. В таком случае вознаграждение по договору и НДФЛ с него следует показать в разделах 1 и 2 расчета за I квартал 2018 года. В расчете за 2017 год операцию не показывайте. Это следует из письма ФНС России от 05.12.2016 № БС-4-11/23138. Если же в декабре выдавался аванс по гражданско-правовому договору, то он должен попасть в раздел 2 годового расчета.

Пример: расчет по договору "закрыт" в январе 2018 года

Организация выплатила аванс физлицу по договору подряда 19 декабря 2017 года в размере 20 000 р. Удержанный из этой суммы налог составил 2600 р. (20 000 x 13 %). Остаток выдан в январе 2018 года – после завершения и сдачи всех работ.

В такой ситуации аванс подрядчику отражайте в периоде выплаты (в декабре). Дата получения дохода в таком случае - день, когда фирма перевела или выдала деньги человеку. При этом не имеет значения, компания выдает деньги до окончания месяца, за который оказана услуга, или после.

В разделе 2 расчета 6-НДФЛ за 2018 год покажите аванс по строкам:

Как в 6-НДФЛ отражать отпускные

Отпускные попадут в отчет за 2017 год и отчет за I квартал 2018 года. В отчете за 2017 год отпускные покажите по строкам 020, 040, 070 раздела 1. В отчете за I квартал 2018 года отпускные отразите только в разделе 2 по строкам 100–140. Такие разъяснения есть в письме ФНС от 05.04.2017 № БС-4-11/6420.

Однако не надо показывать в разд. 2 отпускные, выплаченные в последнем месяце квартала, если последний день этого месяца приходится на выходной. Такие отпускные включайте в разд. 2 6-НДФЛ за следующий квартал. Например, отпускные, выплаченные в декабре 2017 г., не надо включать в разд. 2 6-НДФЛ за 2017 г. Ведь срок уплаты налога с этих отпускных по ст. 226 НК РФ – 09.01.2018 (Письмо ФНС от 05.04.2017 N БС-4-11/6420).

Пример: отпускные в 1 квартале 2018 года

В 1 квартале 2018 г. выплачены отпускные:

НДФЛ с этих отпускных перечислен в день их выплаты. 30.03.2018 начислены отпускные 27 616 руб., которые выплачены 02.04.2018.

Общая сумма отпускных, выплаченных за 1 квартал, – 72 000 руб. (25 000 руб. + 47 000 руб.), НДФЛ с них 9 360 руб. (3 250 руб. + 6 110 руб.).

В 6-НДФЛ за 1 квартал 2018 года отпускные отражены так:

Отпускные, выплаченные 02.04.2018, в 6-НДФЛ за 1 квартал показывать не надо. Эти отпускные будут отражены в 6-НДФЛ за полугодие.

Как сдать годовой 6-НДФЛ за 2017 год

Расчеты по форме 6-НДФЛ за 2017 год направляйте налоговикам в электронном виде по телекоммуникационным каналам связи. «На бумаге» отчетность можно сдать в единственном случае – если в течение отчетного или налогового периода количество физлиц (получателей доходов) было меньше 25 человек. Это следует из положений абзаца 7 пункта 2 статьи 230 Налогового кодекса РФ.

Ответственность

Если не сдали расчет или сдали с опозданием, то штраф – 1000 руб. за каждый полный или неполный месяц со дня для подачи расчета (п. 1.2 ст. 126 НК). Период просрочки рассчитают начиная с этого дня до даты, когда вы представили расчет (лично, через представителя, по почте или по Интернету).

Если не сдать расчет в течение 10 дней с установленной даты, налоговая инспекция также вправе заблокировать банковский счет налогового агента (п. 3.2 ст. 76 НК). ФНС разъяснила это в письме от 09.08.2016 № ГД-4-11/14515.

Если же в 6-НДФЛ за 2017 год инспекторы выявят недостоверные сведения, то штраф за каждый расчет с такими данными составит 500 руб. Но если вы сами выявите «недостоверную» ошибку и сдадите уточненный 6-НДФЛ, то штрафов не будет (ст. 126.1 НК).

Заметеим, что к ответственности могут привлечь не только организацию, но и ответственных сотрудников (например, руководителя и бухгалтера): штраф от 300 до 500 руб. (ст. 15.6 КоАП).

Образец заполнения

Предложить нашим читателям универсальный образец заполнения 6-НДФЛ за 2017 год, к сожалению, не представляется возможным, поскольку заполнение годовой отчетности будет уникальным в каждом конкретном случае. Однако вы можете ознакомиться и скачать заполненный образец 6-НДФЛ за 4 квартал 2017 года, сформированный на реальном жизненном примере и конкретных цифрах.

Пример (пособие выплачено 16 мая) 100 16.05.2016 130 8400.00 110 16.05.2016 140 1092.00 120 31.05.2016 Если пособие вы начислили, но не выплатили до конца отчетного периода (полугодие, 9 месяцев, год), отразите его сумму в разделе 1 формы 6-НДФЛ. В показатель по строке 020 добавьте начисленную сумму, в строку 040- рассчитанный НДФЛ. В строке 070 налог с суммы пособия не отражайте. Ведь на отчетную дату вы пособие не выплатили. Не нужно записывать НДФЛ с пособия и в строке 080. Срок, чтобы удерживать налог, еще не наступил. В раздел 2 невыплаченное пособие не записывайте. Вы покажете его в следующий период, после того, как перечислите деньги работнику. 5. Отражение расчетов с уволенным сотрудником.

Как отразить в 6-ндфл подарки сотрудникам

Если выплачивались отпускникам деньги в разные дни, заполните на каждого отдельный блок. В блоках ставим такие показатели. В строках 100 и 110 записываем дату выдачи сотруднику денежных средств.

Отражение больничного пособия в форме 6-НДФЛ. Из всех пособий, которые выплачиваются работникам, НДФЛ облагается только пособие по временной нетрудоспособности. Поэтому его надо отразить в форме 6-НДФЛ.

Отражаются ли в 6-ндфл подарки дешевле 4 000 рублей?

В разделе 2 запишите выплаченные уволенному сотруднику суммы в отдельном блоке. В блоке с заработной платой остальным работникам их отразить нельзя.

В строках 100 и 110 поставьте дату выплаты. В строке 120 будет следующий рабочий день. В строках 130 и 140 отразите начисленные суммы и удержанный НДФЛ.

Пример (заработная плата и компенсация при увольнении выплачены 15 июня) 100 15.06.2016 130 54000.00 110 15.06.2016 140 7020.00 120 16.06.2016 В ситуации, когда сотрудник сначала взял отпуск, а потом уже уволился, отпускные запишите в отдельном блоке. 6. Отражение подарков для сотрудников. НДФЛ удерживается со стоимости подарков, превышающих 4000 руб.

с начала года.

В разделе 1 формы 6-НДФЛ отразите подарки так. В показатель по строке 020 раздела 1 включите всю стоимость подарка. А в строке 030 укажите необлагаемую часть выплаты. То есть 4000 руб.

или стоимость подарка, если она ниже.

6 ндфл подарки менее 4000

НДФЛ- новая и самая сложная форма для бухгалтера форма отчетности. Хоть и состоит из двух коротких разделов. Но чтобы ее заполнить, требуется много времени.

Даже налоговая служба уже три раза меняла контрольные соотношения, при помощи которых проверяет 6 НДФЛ. Если в 2016 году организация или предприниматель хотя бы один раз начисляли или выплачивали доходы физическим лицам, то начиная с этого момента обязаны ежеквартально до конца года отчитываться по форме 6-НДФЛ.

В расчете нужно указать доходы физических лиц, налоговые вычеты, а также суммы НДФЛ. Показателя определяются не по каждому сотруднику отдельно, а по организации в целом. Форма и порядок расчета 6-НДФЛ утверждены приказом ФНС России от 14.10.2015 №ММВ-7-11/450. Отчетными периодами для формы 6-НДФЛ являются 1 квартал, полугодие, 9 месяцев, год.

Фнс россии показала, как отразить подарок в 6-ндфл

В разделе 1 отражаются выплаты, начисленные с января по июнь включительно (строка 020), вычеты (строка 030) и сумма НДФЛ исчисленного (строка 040) за этот период, количество физических лиц, получивших доход (строка 060). По строке 070 показываем только сумму удержанного НДФЛ с зарплаты, выданной не позднее 30 июня.

Поэтому налог с июньской зарплаты, выплаченной в июле, сюда не войдет. Раздел 2 за полугодие заполняем так: 100 31.03.2016 130 290000.00 110 05.04.2016 140 37700.00 120 06.04.2016 100 30.04.2016 130 290000.00 110 05.05.2016 140 37700.00 120 06.05.2016 100 31.05.2016 130 290000.00 110 31.05.2016 140 37700.00 120 01.06.2016 Поскольку заработная плата за март выплачивалась 05 апреля, включаем в раздел 2 эти выплаты. А заработная плата за июнь, которая выплачена 05 июля, не должна включаться в раздел 2 расчета за полугодие. 3. Отражение отпускных в форме 6-НДФЛ.

Материальная помощь: как отразить 6 ндфл и есть ли в этом необходимость

Если она включена в перечень Приложения 2 Приказа ФНС России от 10.09.2015 № ММВ-7-11/ , то полностью или частично освобождена от уплаты налогов. Однако, все равно учитывается в строке 020, а в строке 030 надо показать сумму, которая не подлежит налогообложению. Освобождаются от уплаты НДФЛ:

- Матпомощь лицам с ограниченными возможностями до 4000 рублей в год;

- Денежные средства, перечисленные ушедшим на пенсию или уволившимся, в связи с инвалидностью до 4000 рублей в год;

- Единовременная помощь при рождении (усыновлении) ребенка - до 50 тыс. рублей за год. Денежные средства должны быть выплачены сотруднику в течение года.

Важно! Любая материальная помощь свыше 4000 рублей на одного человека в течение текущего налогового периода, не облагается налогами.

Удерживается ли ндфл с подарков сотрудникам организации?

Если в течение отчетного периода заработная плата не начислялась и не выплачивалась, то форму 6 -НДФЛ с нулевыми показателями отправлять в налоговую инспекцию не нужно. Ведь этот расчет сдают налоговые агенты. Но чтобы подстраховаться, можно написать письмо в налоговую инспекцию в произвольном виде и указать причину, почему не сдаете расчет. Основания могут быть следующими: нет работников, не было выплат в течение отчетного периода, отсутствует деятельность. В каком виде предоставляется расчет по форме 6-НДФЛ. Расчет по форме 6-НДФЛ можно предоставлять в налоговую инспекцию по месту учета в бумажном виде, если доходы выплачивались не более 24 сотрудникам. Если доходы выплачивались 25 физическим лицам и больше — расчет предоставляется в электронном виде. Если у организации есть обособленные подразделения, то отчеты нужно подавать в несколько инспекций.

Внимание

Причем цели выплат не имеют значение;

- 120 - указывается день, когда налог должен быть уплачен в казну по закону.

Некоторые работодатели предусматривают дополнительные выплаты к ежегодному отпуску или пособию по временной нетрудоспособности. В 6 НДФЛ такая материальная помощь показывается с учетом некоторых особенностей.

Даты перечисления доходов должны совпадать, так же как и дата удержания налога - будет такой же. Отличия возникают только при заполнении поля 120. Внимание! По закону установлены разные сроки перечисления подоходного налога с таких выплат. Для отпускных и больничных - это будет последний день месяца, в котором производилась выплата. Для матпомощи - следующий день после перечисления средств сотруднику. Примеры заполнения. 1) Семенов Л.И.

Как в 6 ндфл отразить подарки менее 4000 рублей

На сегодняшний день нет единого мнения, включать ли в отчетность матпомощь, которая не превышает установленный необлагаемый лимит. Все же показать в 6 НДФЛ отчете ее стоит, так как он заполняется нарастающем итогом, и в будущем работнику может быть выдана еще одна выплата, которая уже превысит установленный лимит и с нее необходимо будет удержать НДФЛ. Заполнение раздела 2 Если с полями 130-140 все понятно, там указываются размер помощи и удержанный с нее налог, то какие даты необходимо проставлять в графах 100-120? Разберем все поля отдельно:

- 100 - указывается день, когда материальная помощь была получена сотрудником, независимо какую форму она принимает;

- 110 - с денежных выплат НДФЛ удерживается в день перечисления. С матпомощи в виде продукции или услуг, налог удерживается с ближайших денежных перечислений работнику (но не более 50% от суммы дохода).

Помимо перечисления зарплаты и обязательных компенсаций, некоторые работодатели предусматривают возможность получения сотрудниками материальной помощи. Уплачивать ли налоги с таких сумм и как материальная помощь показывается в 6 НДФЛ? Содержание

- 1 Значение выплаты

- 2 Что не попадает в отчетность?

- 3 Необходимо включать в отчетность

- 4 Заполнение раздела 2

- 5 Заключение

Значение выплаты Это дополнительные денежные средства, выдаваемые сотруднику организации, при возникновении определенных жизненных ситуаций, которые сопровождаются большими финансовыми затратами. На законодательном уровне понятие «материальная помощь» четко не установлено. Более того, работодатель не обязан производить физическим лицам такие выплаты.

Заполняем 6-НДФЛ. Проводили конкурс среди клиентов и вручили нескольким «физикам» подарки стоимостью 7000 рублей. «Физики» не работают в компании. Удержать налог в течение года не смогут, поэтому будут подавать справки с признаком 2. Надо ли отражать доходы в строке 130 раздела 2 расчета 6-НДФЛ?

Решение: подарки в 6-НДФЛ

Безопаснее показать доходы в строке 130 раздела 2. Но, если этого не сделать, инспекция должна принять расчет.

В расчете 6-НДФЛ компания отражает все доходы «физиков», которые они получили в течение отчетного периода, в том числе в натуральной форме. Подарок дороже 4000 рублей облагается НДФЛ (п. 28 ст. 217 НК РФ).

Если доход в натуральной форме получил сотрудник, компания сможет удержать налог с будущих выплат. Тогда доход отразите в строке 020 раздела 1, а налог в строке 080 не показывайте. В периоде, когда компания удержит НДФЛ с денежных выплат, в строке 100 раздела 2 заполните дату получения дохода, а в строках 110 и 120 — даты, когда удержали налог, и крайний срок перечисления НДФЛ.

Иной порядок действует, если компания не сможет удержать НДФЛ до конца года. В этой ситуации не до конца ясно, как заполнить расчет. Неудержанный НДФЛ компания отразит в строке 080 раздела 1. А в разделе 2 сможет заполнить только две строки — 100 (дату получения дохода) и 130 (сумму дохода). В строках 110, 120 и 140 будут прочерки.

Опрошенные нами налоговики считают, что такие выплаты надо отразить в строке 130 раздела 2. Но, даже если компания этого не сделает, проблем быть не должно. Эту строку налоговики ни с чем не сверяют (